Conviene comprare azioni Google? Ecco un’analisi completa dei titoli azionari di Alphabet Inc.

- Google ha $ 96,3 miliardi in contanti netti, che è solo secondo a Apple.

- Google negozia a una valutazione ragionevole rispetto ad altri coet della tecnologia a grande capitalizzazione e crescita elevata.

- Wall Street è rialzista su Google e prevede un potenziale rialzista del 7%. Un totale di 34 su 43 analisti valuta Google come “Acquista”.

- Gli investimenti di Google in settori al di fuori della pubblicità (servizi cloud, energia, telecomunicazioni, intelligenza artificiale, ecc.) Forniscono uno strato aggiuntivo per il rialzo per il futuro.

Oggi scopriremo perchè comprare azioni Google conviene ancora per molto tempo, in un’ottica di investimento nel lungo periodo.

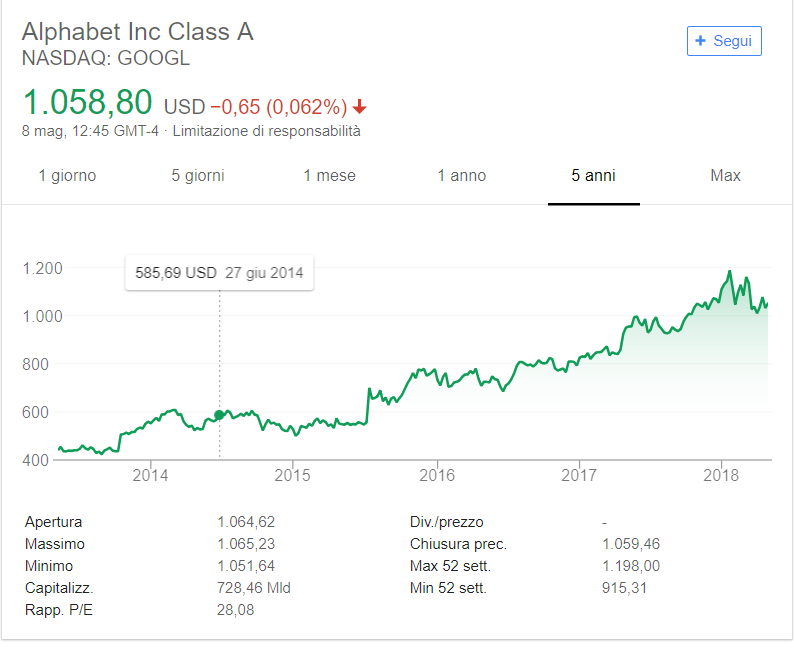

Lo stock di Google (GOOGL) (NASDAQ: GOOG) è aumentato nell’ultimo anno, con un guadagno di circa il 37%. Anche se ciò si è verificato, il PEG in avanti di 1.63x di Google è ancora interessante per un’azienda e un marchio così straordinari. Credo che ci sia ancora un ulteriore vantaggio per il titolo dati i seguenti 10 motivi:

1. Traiettoria di crescita impressionante di Google

Per Google, tutto sta andando nella giusta direzione. Negli ultimi 3 anni fiscali, Google ha aumentato le entrate del 63% (CAGR del 17,6%). Anche i guadagni sono stati forti. Gli analisti prevedono che Google chiuderà l’anno a $ 32,21 / azione, il che rappresenta una crescita del 15,5% rispetto al 2016.

2. Google è una macchina Cash Flow gratuita

Il flusso di cassa gratuito è spesso la prima cosa che guardo in qualsiasi azione. Detta tutto ciò che un’azienda può fare e costituisce la base per altri fattori in questa lista (bilancio, potenziale di acquisizione, ecc.). Per una piccola prospettiva, considera che l’anno scorso il flusso di cassa libero di $ 25,8 miliardi di Google potrebbe facilmente inghiottire molte società quotate sull’S & P 500 (in termini di capitalizzazione di mercato).

3. Cassa di guerra di massa di Google

Le prestazioni di Google hanno portato a un’incredibile quantità di denaro, che a partire dall’ultimo trimestre è salita a $ 100,3 miliardi. Solo Apple (AAPL) ha di più. Microsoft (MSFT) detiene effettivamente più liquidità ($ 138,4 miliardi) sul suo bilancio, ma ha anche molto più debito ($ 85,5 miliardi), quindi Google ha una posizione netta di gran lunga superiore (vedi tabella sotto). Come discuterò più avanti, questo offre a Google possibilità di acquisizione quasi illimitate.

4.Google guadagna prevalentemente con la pubblicità

La pubblicità digitale è in realtà uno spettacolo di due pony in questi giorni con Google e Facebook (FB) che controllano più della metà del mercato. Mi piacciono anche le tendenze. Come potete vedere dai grafici qui sotto, le quote di mercato della pubblicità digitale globale e della pubblicità multimediale totale sono in crescita verso l’alto. Questo dovrebbe aiutare Google a incrementare le sue entrate solo sulla pubblicità.

5. Non è tutto sulla pubblicità

In futuro, Google diventerà più diversificato nella sua base di entrate. Questa transizione è già iniziata con le sue “Altre entrate”. In particolare, vedo un’enorme opportunità con le offerte cloud fornite alla base di consumatori esistenti di Google da Gmail e Google Drive. Come discuterò più avanti, Google “Other Bets” potrebbe anche generare un grande generatore di entrate in futuro.

“Gli altri guadagni di Google” comprendono app, acquisti in-app, vendite hardware, hardware, entrate relative alle licenze; e offerte cloud.

“Altre scommesse” è costituito da aziende come Access, Calico, CapitalG, GV, Nest, Verily, Waymo e X. I ricavi delle altre scommesse derivano principalmente dalle vendite di servizi Internet e TV tramite Google Fiber, vendite di prodotti Nest e servizi, licenze e servizi di ricerca e sviluppo attraverso Verily.

6. Valutazione ragionevole delle azioni

Google non si compra a buon mercato, non c’è dubbio. Tuttavia, credo che sia un prezzo equo. Rispetto ai coetanei, Google negozia un premio in termini di guadagni in avanti, ma dovrebbe anche crescere a un ritmo più rapido. Ciò produce un rapporto PEG di 1,63, il che è ragionevole rispetto ad altri stock tecnologici a grande capitalizzazione.

7. Storia dei guadagni che battono le aspettative

Ciò che mi dà ancora più conforto nella valutazione di Google è la capacità della società di superare in modo consistente le aspettative degli analisti, che includono i guadagni per 6 degli ultimi 8 trimestri (fonte: Street Insider).

9. Wall Street è rialzista

Secondo MarketWatch, 34 su 43 analisti consigliano Google come “Acquista”. Nessun analista consiglia Google come “Vendi” con il punteggio peggiore di “Hold”. Il prezzo target medio è $ 1,187 per azione. Dato l’attuale prezzo delle azioni di $ 1,110, si prevede un rialzo del 7%.

10. Il potenziale sconosciuto

È il potenziale sconosciuto di Google che mi emoziona davvero. Come ho già sottolineato, Google è valutato giusto sulla traiettoria della sua attività esistente, ma ci sono molte opzioni per aumentare la crescita e il rialzo dello stock. Con una grande quantità di denaro che continua ad aumentare ogni anno (e praticamente senza debiti), Google ha un potenziale di acquisizione quasi illimitato. Google può anche costruire qualcosa da zero. Ecco una lista di poche possibilità:

Google diventa un attore integrale nel mercato dei software per la pubblicità televisiva.

Google investe molto nelle telecomunicazioni, il che potrebbe significare espandere drasticamente la propria impronta di fibra o creare una propria rete cellulare.

Google diventa uno dei principali attori nella produzione di energia alternativa.

Waymo diventa il software self-driving più usato.

Il pieno potenziale di YouTube come mezzo per contenuti originali, sia gratuiti che a pagamento, viene realizzato.

Tutte queste cose che ho menzionato sopra stanno già accadendo, solo su piccola scala (ad esempio “Small Bets” di Google). Ci sono buone probabilità che una di queste idee diventi qualcosa di molto più rilevante per il futuro potenziale di vendita di Google.

Conclusione

Il prezzo delle azioni di Google è salito alle stelle negli ultimi due anni, ma anche le sue prestazioni. Google domina il settore pubblicitario, che sta generando un fatturato annuo a due cifre e una crescita degli utili.

- Dove Investire nel 2021: Comprare Azioni PayPal un Buon Investimento?

- Investire Soldi Oggi 2021: Dove e Come Fare Investimenti Sicuri

- Come Scegliere i Giochi Online per Migliorare le Possibilità di Vincita

- 15 Migliori ETF tecnologici da Comprare per Investire in Borsa nel 2021

- Comprare Azioni per Investire soldi, ancora conviene oggi, nel 2021?

- Come Spiegare i Bitcoin ad un Bambino

- Migliori Azioni di Oggi da Comprare per Investire Soldi

- Broker Online: Cos’é, Come Scegliere il Proprio Agente di Borsa Online

- Investire in Azioni: Guida per Iniziare a fare Investimenti in Borsa

- Azioni da Comprare Oggi – Investire Soldi Blog

- Migliori Azioni da Comprare Ottobre 2020

- Borsa Italiana Azioni Migliori di Oggi

- Migliori Azioni su cui Investire: Apple e Tesla sono ancora da comprare?

- Comprare Azioni copiando gli investimenti di Warren Buffett

- Gestore del Fondo: cos’è un gestore di fondi

- Fondi Comuni di Investimento cosa sono e i migliori su cui investire

- Investimenti: quelli più consigliati dai consulenti indipendenti

- Dove Investire a Lungo Termine per Fare Investimenti Sicuri

- Come Fare Trading: Investire in Azioni GUIDA per PRINCIPIANTI

- Investimenti Sicuri 2019: Dove Investire Oggi in Modo Redditizio

- Reddito di Cittadinanza 2019: Come Funziona, Requisiti e Calcolo

- Ronaldo alla Juventus: un Buon Investimento in Azioni

- Come Investire 10000 Euro

- Pagamento di Dividendi distribuiti Maggio 2018 alla Borsa di Milano

- Investire in Immobili nel 2019: Dove e Come Comprare Casa

- Migliori Azioni da Comprare nel 2018: Cosa Conviene Acquistare Oggi?

- Comprare Azioni Alphabet: le Migliori Azioni su cui Investire nel 2019

- Comprare Azioni Tesla? Il Default di Tesla Motors è possibile?

- Comprare azioni Google conviene nel 2018? Cosa consigliano gli analisti

- Le Nuove Elezioni ci Costeranno 400 Milioni Euro

- Come e Dove Investire i Soldi nel 2019: Investimenti Redditizi da Fare

- Helicopter Money: il Reddito di Cittadinanza dell’Unione Europea

- Investire in oro oggi ancora conviene: ecco perchè

- Risultati Stress Test Banche Italiane Migliori e più Sicure

- IQ Option: recensioni, opinioni, come funziona, paga?

- Azioni Fiat Chrysler FCA ora sono quotate alla Borsa di Milano

- Tobin Tax arriva la tassa sulla finanza, che cos’é video

- Trading on-line che cos’é?

- Investimento Sicuro Migliore: è sempre quello Immobiliare?

- Come investire soldi in nero

- Stipendi e Pensioni NON potranno essere pignorati da Equitalia

- Pensioni di reversibilità, che succede?

- Investimenti migliori: azioni Tesla Motors

- Come investire in borsa e guadagnare il 300% con Google trends

- Investire: le 10 regole d’oro della CONSOB

- Investire in Buoni Fruttiferi Postali 2019 conviene o no?

- Pensione anticipata requisiti 2016

- Il momento migliore per comprare azioni é Halloween ecco perché

- Guadagnare con il Forex é possibile?

- Borsa italiana previsioni per il futuro rosee tra gli esperti di finanza

- Energia, liberalizzazione tariffe luce e gas dal 2018

- I 3 trucchi dell’uomo più ricco d’Italia

- 8 per mille alla chiesa: la tassa nascosta

- Licenziare gli statali sarà un bene o un male?

- Aumentano i pedaggi in Autostrada

- Sanatoria Capitali all’Estero: Come Funziona

- I tedeschi investono nelle imprese del Nord Italia

- Banche chiuse oggi per sciopero

- L’Assicurazione auto digitale con microchip

- La finanza sequestra i beni Ilva: Riva acciaio licenzia 1.500 operai del Nord Italia

- 2a casa: NO a nuove tasse

- Social Card 2013: chi ne ha diritto e come funziona

- Il Napoli compra Lavezzi con i soldi di Cavani

- IMU 5 ipotesi: come sarà la nuova tassa sulla casa

- Quel buco da 8 miliardi di Euro di Derivati nelle Casse dello Stato

- Saipem: 7 miliardi di Euro li dovremmo pagare Noi ?

- not found

- Euro falsi: le banconote da 20 le più usate, ecco dove

- Occhio agli Euro falsi; le monete dalla Cina

- Aiuti per Famiglie: Caritas + 20% in un anno

- Pensioni e stipendi potranno essere pignorati per intero

- Il Giappone stamperà più moneta: via all’inflazione, le borse volano

- CGIL: Pagare stipendi e pensioni pubblici con i BOT

- L’Europa inizia a prelevare soldi dai Conti Correnti dei cittadini con Cipro

- Crisi diplomatica Italia-India: a rischio 560 MLN di Euro

- Grillo e i capitali in Costa Rica dell’autista e della cognata

- The Economist giudica clown Berlusconi e Grillo nella copertina

- Barclays vuole l’alleanza PD-M5S

- Disoccupazione in Italia: + 12% nel 2014

- Melatonina II (sintetica) prima e dopo la cura

- Misteri Italiani la Società della Repubblica Italiana, la sede all’estero ed altri misteri…

- not found

- Investire in Oro come e dove compro l’oro i prezzi

- F-35 come fare un investimento di soldi pubblici sbagliato

- Spread Btp Bund in calo record positivo oggi che significa per le borse?

- EVASIONE FISCALE: ECCO IL SUPERCOMPUTER PER CONTROLLARE TUTTI I CONTRIBUENTI – VIDEO

- DEFAULT ITALIA: COSA ACCADREBBE AI NOSTRI INVESTIMENTI

- INVESTIRE CON LA CRISI: I BOT

- LA TRAPPOLA DELLA LIQUIDITA’ – I RISCHI –

- STRESS TEST: LE BANCHE ITALIANE SONO SOLIDE

- Investire sulle rinnovabili

- E’ ANCORA TEMPO DI INVESTIRE IN BORSA

- LE 10 AZIENDE COI PIU’ ALTI GUADAGNI DEL 2010

- INVESTIRE IN INDUSTRIE PRODUTTRICI SSD

- BENE I BTP CON SCADENZA 2040

- RITORNANO I BANCARI: JP MORGAN + 36%

- Enel un grande successo di investimenti

- Enel aumenta di 8 miliardi il capitale

- 41 MILIONI DI DOLLARI DAL CREDIT SWISS AI TRUFFATI DI LEHMAN BROTHERS

- Tenaris le aziende italiane d’eccellenza